【产业研究报告】钢结构行业研究报告(上)

时间: 2024-02-02 09:54:13 | 作者: 极速直播吧官网下载

新闻详情

本报告由广东省商业保理协会、深圳市商业保理协会、深圳国投商业保理有限公司联合发布,由深圳国投商业保理有限公司整理提供

钢结构行业研究报告分为上、下两篇。上篇主要对钢结构的基本概况、国家标准与政策、行情走势分析判断、与钢结构产业上下游进行研究。下篇主要对行情表现、市场展望进行研究。此篇为上篇。

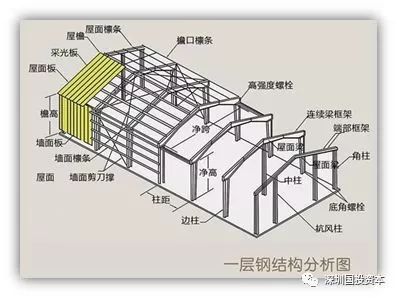

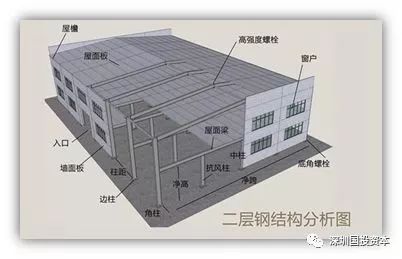

钢结构是由特定的钢制材料组成的结构,是主要的建筑结构类型之一。其主要由型钢和钢板等制成的钢梁、钢柱、钢桁架等构件组成,各构件或部件之间一般会用焊缝、螺栓或铆钉连接。

与传统的钢筋混凝土结构相比,当荷载和跨度相同时,钢屋架结构自重约为钢筋混凝土屋架的30-45%;在轻型钢屋架中,甚至可仅为20%以下。

钢结构的钢材强度较高、抗震性好,适于承受冲击和动力荷载;又因其自重较轻、焊接气密性与水密性好、便于在工厂制造、在工地拼装,因此具有节省人力资源、提高生产效率、确保品质功能等优势。

在建设领域大范围的应用钢结构,能有效推动绿色建筑可持续发展、促进产业体系调整、化解钢铁产能过剩的问题,在供给侧改革的政策下,钢结构产业高质量发展潜力巨大。因此,钢结构产业是绿色产业、是民生产业、是朝阳产业。

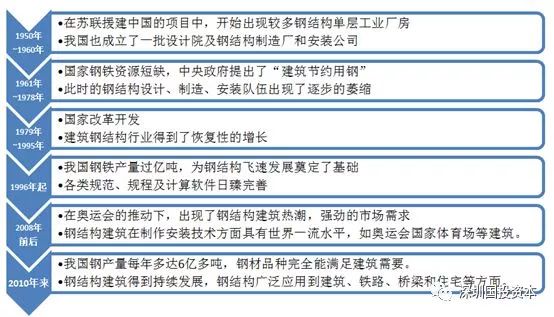

钢结构在我国的应用超过了60年,钢结构行业现今发展迅速,我国已成为全世界钢结构大国,钢结构用量大、制造施工能力强、产业规模与企业规模水平领先。

钢结构在设计与运用中,应遵从相应的规范与标准。我国对钢结构的标准,可大致分为设计依据标准与材料标准两大类。部分标准准则如下表所示。

“十三五”期间,国家对钢结构行业的支持已确定进入实质和强制性的推进阶段;在政府全力支持下,地方政府纷纷出台对钢结构住宅的“硬性指标”,强制推广钢结构住宅。

《钢结构行业发展“十三五”规划》指出,在钢结构行业整体发展规划中,重点发展的领域涉及建筑钢结构、桥梁钢结构、能源钢结构、军工钢结构等。其中,建筑钢结构用钢量占全国建筑用钢量的比例从2014年的约10%增加到15%至20%,总量超过5500万吨/年。其他领域钢结构用钢量也会大幅度的增加。同时,“十三五”期间,建议加大和落实政府对钢结构行业的支持力度,如专项资金扶持、高新技术企业优惠、税费优惠、产业示范和金融支持等。

国务院《关于化解产能严重超过标准矛盾的指导意见》明确,要落实“推广钢结构在建设领域的应用,在地震等自然灾害高发地区推广轻钢结构集成房屋等抗震型建筑;稳步扩大钢材、铝型材等市场需求”等任务。

钢结构行业作为国民经济发展的重要基础行业,目前该行业的管理处于国家宏观调控下的行业自律管理体制。涉及本行业发展的行政主任部门主要为国家发展和改革委员会、工业与信息化部、住房和城乡建设部、交通运输部、铁道部;行业自律组织为中国钢结构协会及下属各分会。

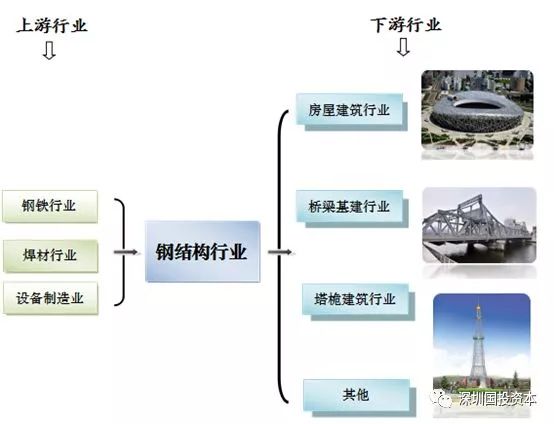

钢结构行业的上游,一般为钢铁、焊材原材料供应企业,及相应的设备制造企业。这节选取主要的钢铁行业做多元化的分析(数据来源:Wind)。

钢材作为钢结构行业的主要原材料,其成本占钢结构产品生产所带来的成本的80%左右。钢铁行业是钢结构产业高质量发展的物质基础,因此钢铁价格的变化对钢结构行业有着较大的影响,钢铁行业的发展与钢结构行业的发展息息相关。

钢铁行业的技术进步为钢结构的应用创造了有利条件。国内钢铁行业的一些大企业慢慢的开始了建筑结构用钢的品种和技术的研发,相继开发了高强钢和耐火、耐候、耐海水、抗层状撕裂、抗低温用钢,以及H 型钢、高性能彩涂钢板、冷弯型钢等,为钢结构产业的发展奠定了良好的应用基础。

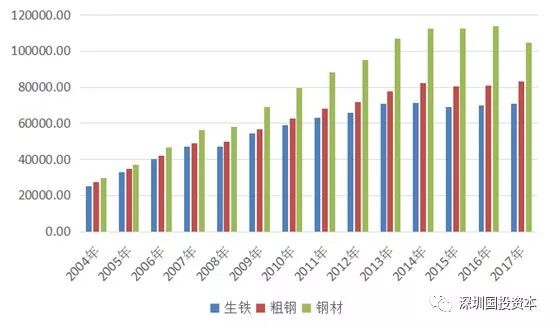

钢铁行业中主要的三种原材料产品是生铁、粗钢、与钢材。图3显示了近十多年来中国钢铁工业基本的产品产量走势情况。可见看出,产品的产量都呈现出增长的走势,且保持着较为稳定的增长。在“十二五”期间,钢铁行业产品的产量达到了最高值10亿吨以上,市场慢慢的出现产能过剩现象。从图3可看出,2017年钢材产量有所减少,这也反应出国家调控市场、践行去产能的政策措施。

图3:中国钢铁工业基本的产品产量统计表(2004-2017年)(单位:万吨)

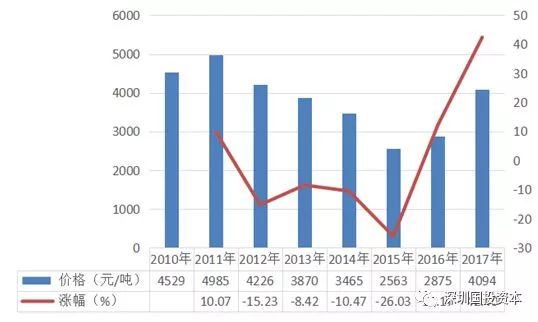

图4描述了近年来钢铁商品市场均价的变动情况,“十二五”期间,钢铁产品价格水平的走势高开低走,尤其在2015年达到了期间的最低点。2011年市场均价为4985元/吨,但2015年的均价仅为2563元/吨,对比减少近50%。

结合“十二五”期间钢铁产品产量稳步增长、均价大跌现场,反应出期间钢铁上下游市场出现供过于求的经济行情现象。

进入2017年,钢铁行业的发展打破了预期,钢价在供需错配和环保高压的环境下持续震荡走高。但价格的上升会使下游用钢企业的成本压力增加、投资增速,这也奠定了2018年经济和钢铁市场的形势将更为复杂。

钢材产品产量、价格等因素的波动直接影响刚结构行业的采购成本。从整体上看,上业基本属于竞争性行业,其产品产量相对饱和,钢结构生产所需的原材料能获得较为稳定的供应。

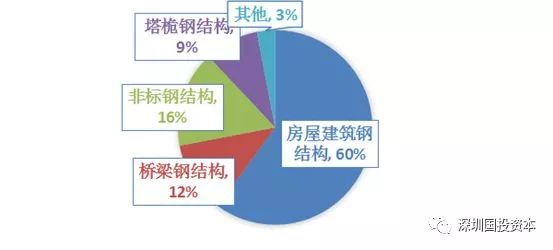

钢结构技术是当今建筑业十大建筑技术优势之一,钢结构在我国主要使用在于四大领域:房屋建筑钢结构、桥梁钢结构、塔桅钢结构、非标钢结构。

钢结构下业对钢结构行业的发展具有较大的牵引和驱动作用,它们的需求变化直接决定了行业未来的发展状况。

图5根据中国钢结构协会提供的数据,整理了我国钢结构产品运用领域的分类与占比情况。房屋建筑钢结构的应用最为广泛,占比达60%。

钢结构大范围的应用于大型工业生产厂房、体育馆、加油站、超高层等领域。其中,较有典型代表的是钢结构配建式建筑。

装配式建筑体现了其绿色环保、工程质量高、建造速度快、节约劳动力成本的优点。雄安新区的建设在紧锣密鼓推进,装配式建筑是新城建设中采取的主要建设方式。

钢结构建筑的多少,标志着一个国家或一个地区的经济实力和经济发达程度。一旦钢结构市场取得突破,逐步取代传统建筑形态进入住宅建设领域,钢结构行业将引来爆发性的增长。

目前,钢结构建筑在我国得到普及和持续发展,其大范围的应用到建筑、铁路、桥梁和住宅等方面,各种规模的钢结构企业数以万计,世界先进的钢结构加工设施基本齐全,如多头多维钻床、钢管多维相贯线切割机、波纹板自动焊接机床等。并且现在数百家钢结构企业的加工制作水平具有世界领先水平,如钢结构制作特级和一级企业。

从2013年开始,钢结构行业就进入适应经济发展新常态和新的市场环境的战略转型中。在2014年,行业仍没有过百亿的公司制作;到了2015年,在我们国家的经济运行相对困难的环境背景下,钢结构市场的情况也变得复杂,部分中小企业的业务量承接大量缩水,业务量的承接下降10%至35%;尤其是公共建筑业务,承接额较去年同期下降幅度很大(有的企业达到70%)。这期间主要的问题表现在:部分小、中型企业开工不足,处于歇业、半歇业状态,资金紧张,应收账款居高不下,前几年转入非实体发展的大部分企业关门倒闭或举步维艰。市场领域基础设施类项目承接逐年减少。但对于海外市场,钢结构出口业务大幅上扬,2015年甚至有企业的海外订单超过国内市场,产能完成5万吨以上的企业同比前四年增长25%。

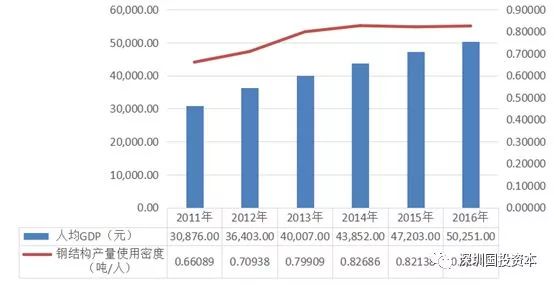

在一个国家的发展初期,人均GDP小幅上升对应的是人均原材料消费量更加大的幅度的增加,而在发展的晚期这种趋势便有所放缓。

图7描述的是我国钢结构产量的使用密度(产量比人口数的值)与人均GDP的走势图。由图中可看出,2011年至2014年,增长格局较为显著,人均GDP 的上升对应的是钢结构人均消费量更加大的幅度的增加。到了2015年与2016年,虽然人均GDP保持着上涨趋势,但钢结构人均使用量基本维持在一定的水平。这与行业内政策与产量情况,有着千丝万缕的联系。

图8展示了我国至2004年以来粗钢与钢材的月度进口量(万吨)的变化趋势。我们国家粗钢的进口量为从2004年初的444.86万吨/月变化到2018年初118.96万吨/月;钢铁的进口量从2004年初的346万吨/月下降为2018年初的104万吨/月。

图9与图10展示了我国至2004年以来钢材、板材与粗钢的月度出口量(万吨)的变化趋势。由图可见,钢材料的出口量在近年来呈现出了增长的走势,以粗钢为例,其出口量在2016年达到期间的峰值,为1198.4万吨/月;净出口量由2004年初的-366.65万吨/月增加到2018年初350.72万吨/月。

以上可见,随着我们国家钢材料进出口格局的变化,近年来,钢材的进口量年年在下降,出口量不断递增,由过去的净进口国变成净出口国。

目前,我国出口的钢材主要以低附加值的中低端钢材为主。而截至2018年3月,美国有169项政策针对钢铁产品的反倾销和反补贴税,其中有29项涉及中国,约占17%,这对我国钢材料产品的出口也间接产生了影响。

将钢材经过深度加工,变成钢结构件,注入了贸易商的服务成本,使钢材得到了增值,提供给最终用户,这在国际市场是一种相当普遍的经营模式。该模式的出现,是对传统钢材流通模式的变革。在钢材现代物流产业日趋发展壮大的今天,集钢材加工、配送、贸易于一体的经营方式,是钢材流通业态提升的必然趋势。随着钢材的电子交易加快速度进行发展,钢材的加工、配送等增值服务将慢慢的变重要,这是一个很大市场,也是一个很好的经济增长点。加大钢结构件的出口贸易,开拓国际钢结构件市场,对于贸易企业来说,是提升企业现代服务功能,开拓市场的一个大平台。

诚然,我国目前钢结构件的出口量还不多,在国际市场上所占有的份额还不高,这与我国钢结构制造大国的地位不相匹配。除了欧美市场,非洲,中东、东南亚国家也是我国钢结构出口的重点区域,短期内需要把出口的方向转到这些贸易保护不是很严重的市场,可以有效缓解美国贸易保护带来的压力。而“一带一路”也是中国钢铁企业的一个历史性机遇,很多沿路国家对于钢材钢结构都有很大的需求,抓住这次机遇中国的钢铁企业也会获得爆发性的增长。

从市场前景看,国家加工基础设施建筑投入力度,建筑钢结构的运用将向能源、基础设施、高层住宅等领域倾斜,公路、铁路桥梁建设中钢结构比重将增加,城市地铁和轻轨工程、立交桥、高架桥等城市公共设施都将慢慢的变多的采用钢结构,未来市场发展的潜力非常可观。

钢结构行业的集中度提高是大势所趋,且钢结构产品具有运输半径,进行全国性布局的企业能够抢占更大的市场占有率。据统计,钢结构加工点的经济运输半径在700-1000公里,因此进行全国性布局的有突出贡献的公司能够减少相关成本,抢占市场占有率。